《水力发电学报》

一、水力发电的概述

水力发电是发电的一种方式,利用的水能主要是蕴藏于水体中的位能。它是由建筑物来集中天然水流的落差,形成水头,并以水库汇集、调节天然水流的流量;基本设备是水轮发电机组。当水流通过水轮机时,水轮机受水流推动而转动,水轮机带动发电机发电,机械能转换为电能,再经过变电和输配电设备将电力送到用户。水能为自然界的再生性能源,随着水文循环,重复再生。水力发电在运行中不消耗燃料,运行管理费和发电成本远比燃煤电站低。

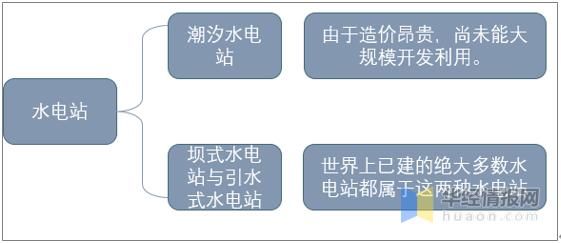

水力发电站可分为两类,一类是潮汐水电站,而潮汐电站由于造价昂贵,尚未能大规模开发利用。另一类是坝式水电站与引水式水电站,都属于利用河川天然落差和流量而修建的常规水电站。

水电站分类

数据来源:华经产业研究院整理

二、中国水力发电现状

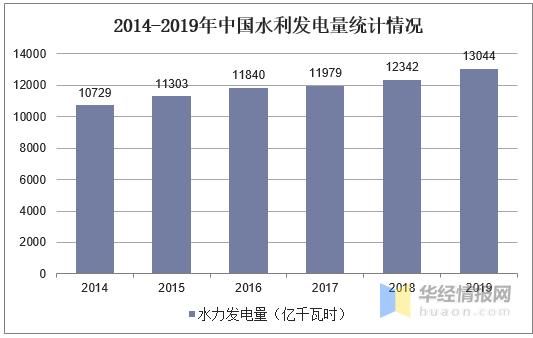

1、水力发电总量

我国有丰富的水能资源,理论蕴藏量为6.9亿千瓦,经济可开发装机容量近4亿千瓦。为实现到2020年非化石能源占我国一次能源的比重将提高到15%目标,核电在我国一次能源的比重将占到4%,风电、太阳能和其他非化石能源可占到2%,其余至少有9%的比重要靠水电来完成,因此水电的战略地位显得非常突出。

在我国电力需求增长的拉动下,我国水力发电行业进入快速发展期,水电发电量持续增长,从2014年的10729亿千瓦时,增长到13044亿千瓦时。

数据来源:国家统计局,华经产业研究院整理

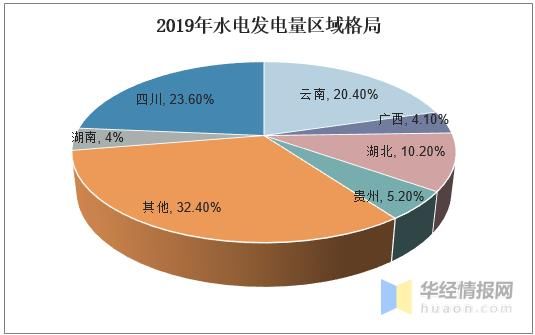

2、水力发电区域分布

根据我国水能资源分布具有的区域性特点,以西南地区川、滇、黔为重心,国家积极推进大型水电基地开发,长江、金沙江、雅砻江、大渡河、乌江等水系水能资源。从发电量来看,四川、云南、湖北三省水力发电量就占了全国水力发电量的54.2%。前六大省份水力发电量占比达67.6%。

数据来源:华经产业研究院整理

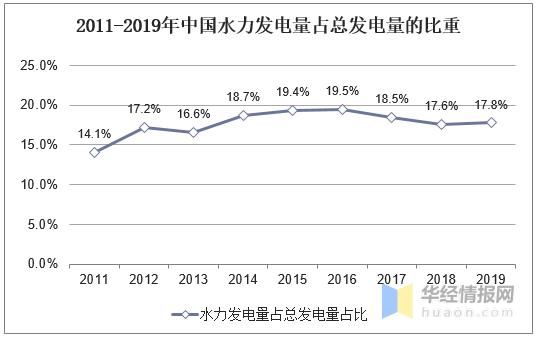

3、水力发电占比分析

从中国水力发电量占总发电量比重变化情况来看,2011-2019年,我国水力发电量占总发电量的比重在14%-20%之间波动运行,近三年来隐隐有下滑的态势。2019年,我国水力发电量占全国发电量的17.8%。我国水力发电量还有较大上升空间。

数据来源:公开资料整理

4、国家加大水电投资

国家十分重视水力发电行业的发展,国家能源局发布的《水电发展“十三五”规划(2016-2020年)》指出,“十三五”期间全国新开工常规水电和抽水蓄能电站各6000万千瓦左右,新增投产水电达6000万千瓦,2020年水电总装机容量达到3.8亿千瓦,其中常规水电3.4亿千瓦,抽水蓄能4000万千瓦。预计2025年全国水电装机容量达到4.7亿千瓦,其中常规水电3.8亿千瓦,抽水蓄能约9000万千瓦。水电总量的提升离不开政府的大力支持。近年来,我国水电建设投资额呈现波动增长的态势。2019年,我国水电投资完成额为814亿元。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国水力发电行业市场运营现状及投资规划研究建议报告》

三、中国水力发电竞争格局

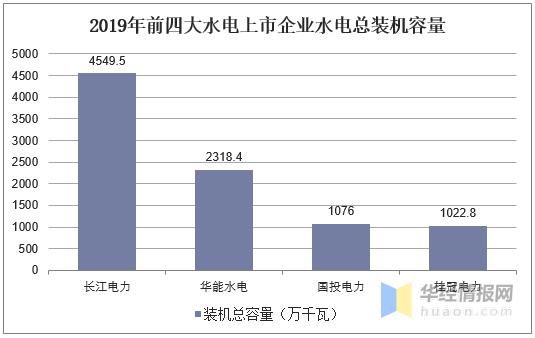

我国的水力发电行业市场集中度不高,四大电力公司,长江电力、华能水电、国投电力、桂冠电力是中国排名前四的水电上市企业,只占行业总量的33.53%。长江电力是中国也是全球最大的水电上市公司,以大型水电运营为主要业务,运行管理三峡、葛洲坝、溪洛渡、向家坝等 4 座巨型电站,58 台 70 万千瓦级巨型水轮发电机组,占全球同类机组的 58%。华能水电是国内领先的大型流域、梯级、滚动、综合水电开发企业,拥有澜沧江全流域干流水电资源开发权(包括西藏境内),澜沧江水电资源是我国水电资源中的“富矿”,总可开发装机容量达 3200 万千瓦。国投电力是水电控股装机为 1676 万千瓦,为国内第三大水电装机规模的上市公司,处于行业领先地位。而桂冠电力是国内第四的水电公司,重要盈利来源的水电站集中的红水河流域;发电业务分布在广西、四川、贵州、云南等多个省区。

从水电装机规模来看,长江电力2019年水电装机容量达4549.5万千瓦,其次为华能水电,水电装机容量为2318.4万千瓦。

数据来源:公开资料整理

上一篇:水力发电中的机械能守恒定律

下一篇:没有了